இல்லத்தரசிக்கு இன்ஷூரன்ஸ்

இன்ஷூரன்ஸை பொறுத்தவரையில், வேலைக்குச் செல்லும் பெண்களுக்கு இன்ஷுரன்ஸ் நிறுவனங்கள் முன்னுரிமை வழங்கி வருகின்றன. ஏனெனில், இன்ஷுரன்ஸ் என்பது ஒரு குடும்பத்தின் நிதி இழப்பை ஈடுகட்டுவதற்காக மட்டுமே என்று கருதுவதனால்தான். உதாரணத்துக்கு, ஒரு ஆணோ, பெண்ணோ வேலைக்குச் சென்றால், அவர்கள் ஈட்டும் வருமானத்தை வைத்து, அவர்களுக்கு எவ்வளவு இன்ஷூரன்ஸ் தேவை என்று கண்டறியப்படுகிறது.

ஆனால், வேலைக்குச் செல்லும் ஆண்களுக்கு அல்லது வேலைக்குச் செல்லும் பெண்களுக்கு மட்டுமே காப்பீடு செய்ய வேண்டுமா, வேலைக்குப் போகாமல் குடும்பப் பொறுப்புகளை நிர்வகிக்கும் இல்லதரசிகளுக்கு ஏன் இன்ஷூரன்ஸ் இல்லை என்கிற கேள்வி எழுகிறது.

இந்தியா போன்ற வளரும் நாடுகளில் இல்லதரசிகள் அவர்களின் வாழ்நாளின் பெறும் பகுதியை தங்களின் குடும்பம் மற்றும் குழந்தைகளின் முன்னேற்றத்துக்காகவே செலவு செய்கின்றனர். அவர்களின் நேரம் முழுவதும், குடும்பத்தினருக்கு உணவு தயாரிப்பது, குழந்தைகளுக்குக் கல்வி கற்பிப்பது முதல் அவர்களைப் பள்ளிக்கு அழைத்துச் செல்வது என்ற வடிவில் ஒரு குடும்பத்துக்கு முக்கிய பங்களிப்பாக இருப்பது குறிப்பிடத்தக்கது. இல்லத்தரசிகள் மனப்பூர்வமாக, பாசத்தோடு செய்யும் இந்த செயல்பாடுகள் விலை மதிப்பிட முடியாதவை. அதற்கெல்லாம் இவ்வளவுதான் சம்பளம் என ஒரு குறிப்பிட்ட தொகையை நிர்ணயம் செய்ய முடியாது. ஆனாலும் ஒருபேச்சுக்கு அவர்கள் செய்யும் செயல்பாடுகளுக்கு பண அடிப்படையில் குறைந்தபட்ச அளவிலான மதிப்பீட்டை செய்துபார்த்தால், உண்மையாகவே பெண்களின் பங்களிப்பை நம்மால் உணர முடியும்.

சிறுவர் பராமரிப்பு!

ஒரு தனிநபர் வருமானம் ஈட்டும் வீட்டில், இல்லத்தரசிகள் குழந்தைகளைப் பராமரிக்கும் பொறுப்பை சிறப்பாகச் செய்கின்றனர். இந்தப் பொறுப்பை அவர்கள் செய்யாமல், குழந்தையை பராமரிப்பு மையத்தில் வைத்து பராமரிக்க வேண்டுமெனில், குறைந்தபட்சம் மாதமொன்றுக்கு ரூ.6,000 முதல் ரூ.10,000 வரை ஆகிறது. இதுவும் ஒரு குழந்தைக்கு மட்டுமே. இரண்டு குழந்தை என்றால் பராமரிப்புச் செலவு இரு மடங்காக உயரும். மேலும், குழந்தைகளை, பள்ளிக்கு அழைத்துச் சென்று, திரும்ப அழைத்து வருவதற்கு மட்டுமே மாதமொன்றுக்கு குறைந்தபட்சமாக ரூ.2,000 வரை செலவாகும்.

சமையல் கலை!

ஒவ்வொரு இல்லத்தரசியும் குழந்தைகளின் தேவைக்கேற்ப அன்போடு உணவு தயாரிக்கிறார்கள். இதற்காக, அவர்கள் எந்தவிதமான பலனையும் எதிர்பாராமல், அனைவருக்கும் ஆரோக்கியமான உணவை தயார் செய்து தருகின்றனர். இந்த சமையல் கலை சேவையை அவர்கள் இல்லாதபோது, நன்கு சமைக்கத் தெரிந்த ஒருவரை வைத்து செய்தால் மாதமொன்றுக்கு குறைந்தபட்சமாக ரூ.6,000 முதல் ரூ.10,000 வரை செலவாகும்.

வீட்டுப் பராமரிப்பு!

நாம் இருக்கும் வீட்டை சுத்தமாக பேணிப் பாதுகாத்து நிர்வகிப்பதை கலைநயத்துடன் ஒவ்வொரு இல்லத்தரசியும் சிறப்பாகச் செய்கின்றனர். அவர்கள் இல்லாதபோது, ஒரு பணியாளரை நியமனம் செய்து வீட்டை ஒருநாளுக்கு ஒருமுறை சுத்தம் செய்ய ஆகும் செலவு மாதமொன்றுக்கு ரூ.2,000 முதல் ரூ.3,000 ஆகும்.

இதற்கான தீர்வுகள்!

ஒரு உதாரணத்துக்காக இப்படி வைத்துக் கொள்வோம். வீட்டில் இல்லத்தரசிகள் இல்லாத சூழல் வருகிறபட்சத்தில் மேற்கூறிய பொறுப்புக் களைச் செய்து முடிக்க ஆகும் செலவை குறைந்த அல்லது நடுத்தர வருமானம் வாங்கும் ஒரு குடும்பத் தலைவரால் நிச்சயம் சமாளிக்க முடியாது. பணக்காரக் குடும்பங்களால் மட்டுமே இந்த பணஇழப்பை சிறிதளவு சமாளிக்கலாம். இந்த பிரச்னைக்கு மிக நம்பகமான மற்றும் பாதுகாப்பான வழி என்றால் அது ஆயுள் காப்பீடுதான். குடும்பத்தில் ஒரு தலைவி இல்லாத போது ஏற்படும் இந்தச் செலவுகளுக்கு ஒரு வருடத்துக்கு ரூ.1,80,000 எனக் கொண்டால், அந்தத் தொகை கிடைக்குமளவுக்கு ஒரு ஆயுள் காப்பீடு எடுத்துக்கொள்வது மிகவும் நல்லது.

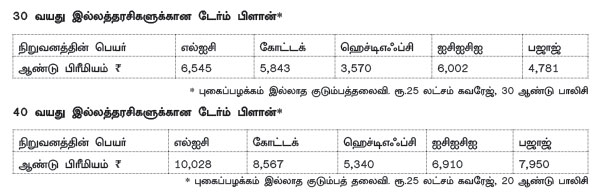

லைஃப் இன்ஷூரன்ஸ் நிறுவனங்கள், இல்லத்தரசி களுக்கு டேர்ம் இன்ஷூரன்ஸ் வழங்குவதில் பல விதிமுறைகளை வைத்துள்ளது. ஒரு இல்லத்தரசியின் கணவரின் வருமானம் இவ்வளவு இருக்க வேண்டும் என்றும், இல்லத்தரசிகள் பட்டப் படிப்பு முடித்திருக்கவேண்டும், மருத்துவப் பரிசோதனை கண்டிப்பாக எடுக்கவேண்டும் என்றும் சொல்கின்றன. மேலும், கவரேஜின் அளவு குறைந்தபட்சமாக ரூ.5 லட்சமாகவும் அதிகபட்சமாக ரூ.25 லட்சமாகவும் இருக்க வேண்டும் என்கிறது. ஆரோக்கியமான 30 வயதுள்ள ஒரு இல்லத்தரசிக்கு 30 வருடத்துக்கு, ரூ.25 லட்சம் ஆயுள் காப்பீடு எடுக்க சுமாராக ஆண்டுக்கு ரூ.3,000 பிரீமியம் கட்டினால் போதும்.

ஆனால், பாரம்பரிய பாலிசிகளான எண்டோவ்மென்ட் பாலிசியை எடுப்பது சுலபம். இருப்பினும், இதிலும் ஒருவருடைய வருமானம், குடும்பப் பின்னணி முதலியவற்றைக் கருத்தில் கொண்டே வழங்கப்படுகிறது. இன்ஷூரன்ஸ் கம்பெனிகளும், மேற்கூறிய மதிப்பீட்டைக் கருத்தில்கொண்டு, இல்லத்தரசிகளுக்கு காப்பீடு வழங்கினால், நடுத்தர வர்க்க மக்களுக்கு மிகவும் வசதியாக இருக்கும்.

மருத்துவக் காப்பீடு!

மருத்துவக் காப்பீட்டைப் பொறுத்தவரை, குடும்பத்தில் உள்ள அனைவருக்கும் மருத்துவக் காப்பீடு அவசியம். இவை தவிர, பெண்களுக்கென்று ஒருசில பிரத்தியேக காப்பீட்டுத் திட்டங்களும் உள்ளன. உதாரணத்துக்கு, பெண்கள் சம்பந்த நோய்களான மார்பகப் புற்றுநோய், கர்ப்பப்பை புற்றுநோய், மகப்பேறு மற்றும் மகப்பேறு சம்பந்தமான நோய்களை கவர் செய்யும் பிரத்தியேக பாலிசிகளை எடுத்துக் கொள்வது அவசியமாகும்.

Thanks :vayal 19.04.2015

பதிவை பார்க்கும் அன்பர்களுக்கு ஒரு வேண்டுகோள்!

ReplyDeleteதயவுசெய்து உங்களது எண்ணங்களை இங்கு எங்களுக்குத் தெரிவியுங்கள். அப்படிச் செய்தீர்கள் என்றால், எங்களது சேவையை இன்னும் சிறப்பாக தங்களுக்கு வழங்க இயலும்! என்பதை பணிவுடன் தெரிவித்துக் கொள்கிறேன்.